发布日期:2025-02-27 03:07 点击次数:68

一、 本期话题:DeepSeek的A股叙事九游会J9

(一)不细则性暂告段落,“春季躁动”有望开启

在前期的叙述中,咱们提到,25年春节前商场相对的疲弱景色、包括中小股票的疏导,基本相宜昔日15年A股的历史统计端正。节前商场的主要担忧连合在两个方面:一方面,25年往返所年报预报泄露章程较昔日愈加严格(新国九条后*ST和ST新规也有更大风险),投资者牵挂中小股票在1月31日截止日期之前出现密集的暴雷;另一方面,春节前躲避国外不细则性而遴荐降仓,尤其是躲避好意思国总统特朗普上任以来的不细则性。

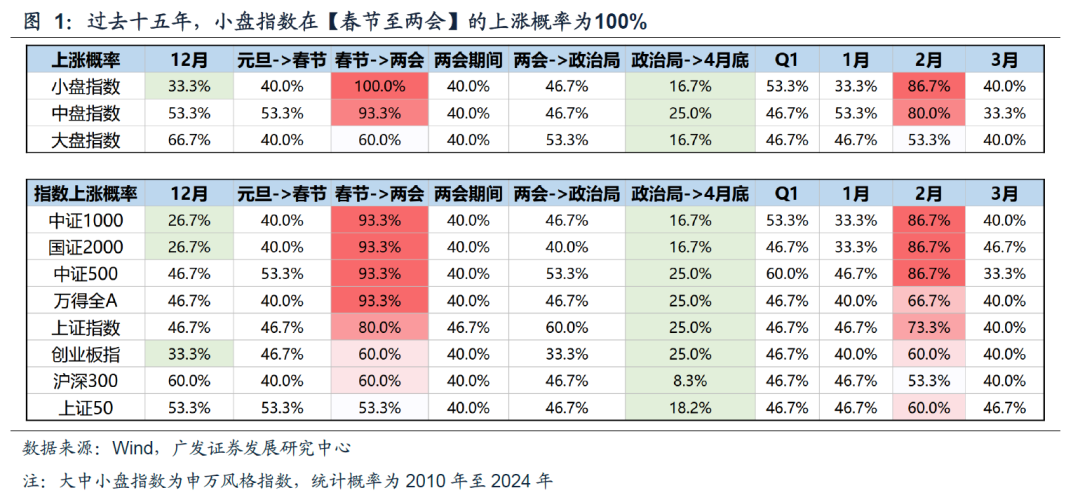

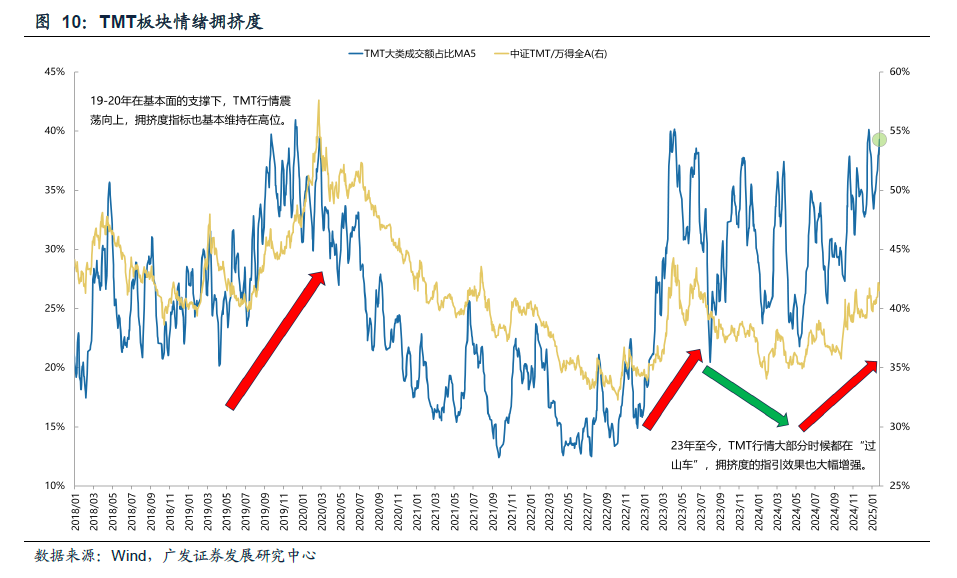

而从历史教养来看,春节之后商场行将迎来一年当中“日期效应”最强的一段窗口期:昔日十五年,【春节至两会】这一时期窗口,商场全体的上升概率杰出93%,申万小盘指数的上升概率是100%。

瞻望节后行情,伴跟着上述短期不细则性继续告一段落,而况详尽春节期间的各项海表里信息,咱们觉得春节后商场的风险偏好将得以栽种,中小股票有望管待反弹:

其一,1月31日A股事迹预报有条目泄露已矣,咱们将鄙人文伸开对事迹预报的追究。至此,短期全A板块的事迹暴雷风险开释已矣(2月底是科创板年报快报的强制泄露截止日)。

其二,春节期间的国外不细则性基本落定。好意思文书对华特别加征10%关税、以及对墨西哥和加拿大商品征收25%关税,也齐在之前特朗普竞选主张的范围之内,短期属于靴子落地。研讨到好意思内阁成员的组建经过及最新进展,咱们预计下一轮好意思领受对华更严厉的加征关税之前,中好意思可能存在谈判过程,时期计议可能在三月两会之后。

其三,DeepSeek口碑爆棚,影响力出圈,成为了科技领域新的产业催化剂。

综上,春节后商场躁动行情有望开启,要点怜惜春节期间产业催化的科技领域,市值作风更偏中小板块。

确立上要点怜惜:(1)TMT里面的高下切,历史区间上升概率和涨幅居前、本年跌幅较大的计较机/传媒,以及有望受益于DeepSeek产业催化的AI端侧及应用领域,咱们鄙人文对DeepSeek产业链、字节产业链、华为910产业链作念出详备梳理。(2)前期下落、两会前后有产业催化剂的主题性契机:文化出海,银发链,生养链。

(二)DeepSeek对科技和TMT产业的短期和中期影响

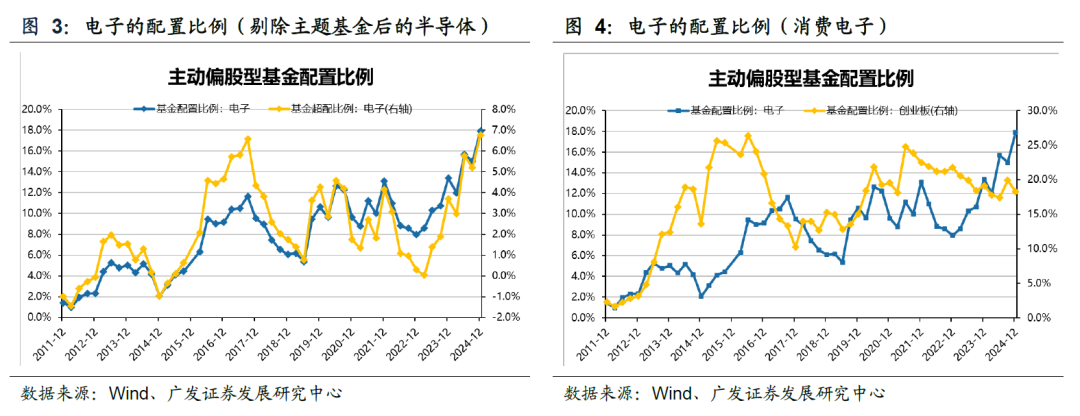

春节前后,围绕科技产业主要有两个商场热议话题:第一,节前泄露的基金24年四季报炫夸,电子再度成为公募基金单季增握第一的行业,确立比例刷新历史新高;第二,国内大模子Deepseek火爆出圈,其在智商、资本、通达性等方面备受细腻,也为后续AI产业的发展远景提供了无穷可能。

后续对于科技作风和TMT板块的判断,咱们觉得可以分为短期和中期两个维度来看待。

1. 短期而言,节后的科技板块发扬,可能会出现科技股或TMT里面的高下切换

一方面,DeepSeek的科技效用给AI垂直向下的端侧和应用带来更大假想力,参考13-15年智高手机到挪动互联网的产业旅途,从硬件→基础设施→终局→应用,国内在通用工夫赋能的应用立异领域有着丰富的发展教养(互联网+),这将给扫数科技及TMT产业链带来深入影响(AI+),其中偏上游的硬件算力短期逻辑或受到挑战,而端侧和应用的立异将迎来广谱空间。

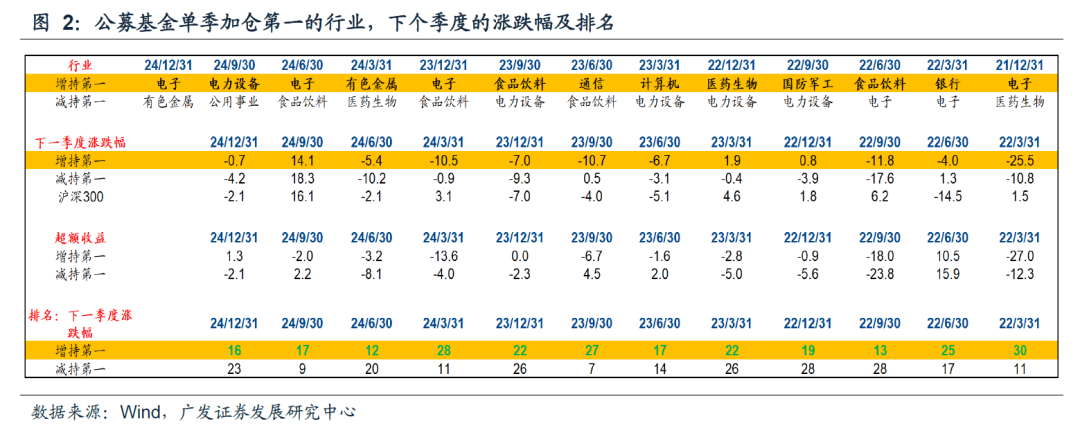

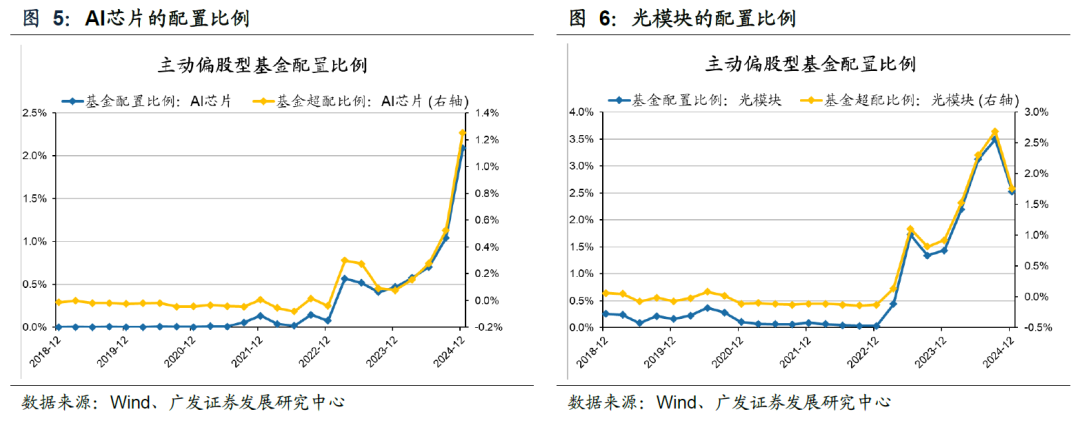

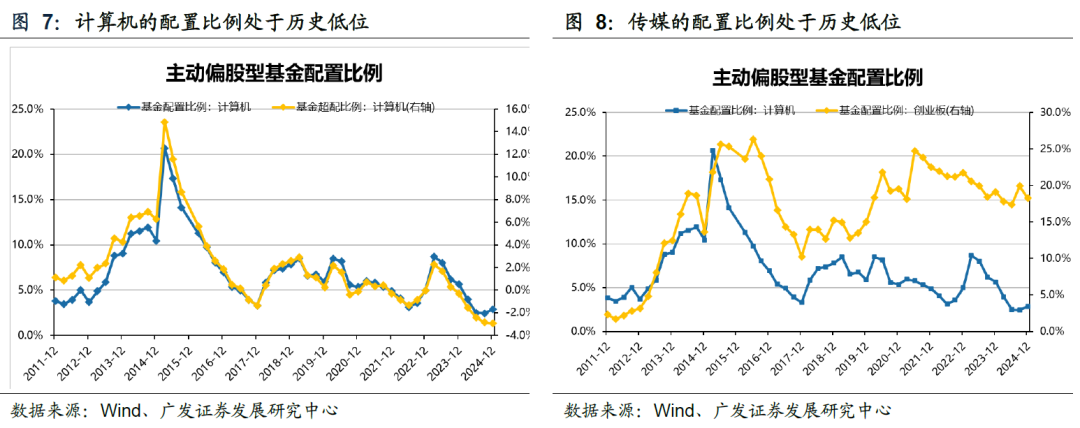

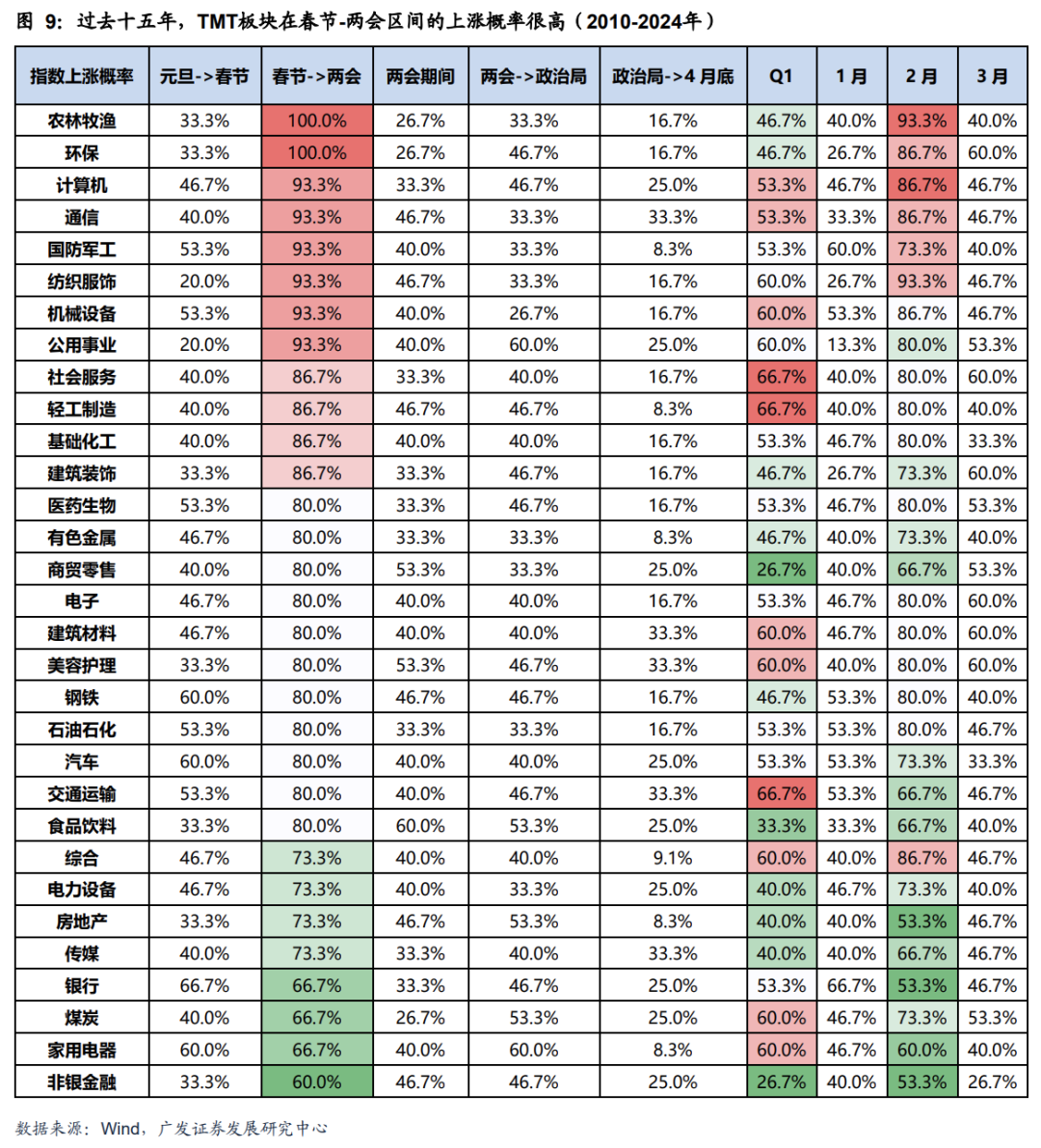

另一方面,基金四季报炫夸出TMT里面握仓分化,其中硬件干系的AI芯片/SOC等确立比例迭立异高,机器东谈主/光模块/浪掷电子也处于较高水平,下表2炫夸,22年以来公募单季增握第一的行业,鄙人个季度的商场发扬排行时常处于中下流;而软件及应用领域的计较机/传媒等确立处于历史极低位置,如果低握仓板块遭遇产业催化剂,带来的股价弹性时常更大。

详尽DeepSeek引发的产业念念考,以及基金季报的筹码结构,咱们觉得TMT板块将出现里面“高下切”——之前跌幅较大、端侧及应用干系、机构握仓轻的行业更受益,如计较机/传媒;而之前涨幅高、机构握仓拥堵、短期逻辑受影响的算力及硬件措施或出现股价波动,不外,研讨到这种筹码扰动多连合在一个季度,也可以行使波动布局其中的确能出订单、有事迹支持的公司。

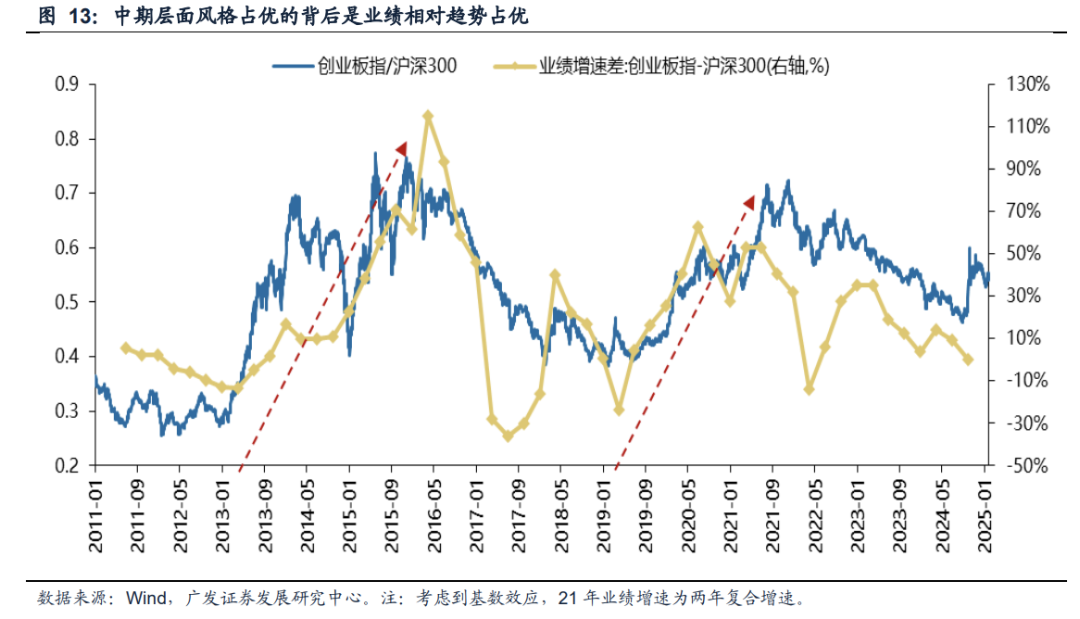

2.中期而言,要怜惜科技成长作风从主题驱动转为基本面驱动、进入趋势性占优的可能性。

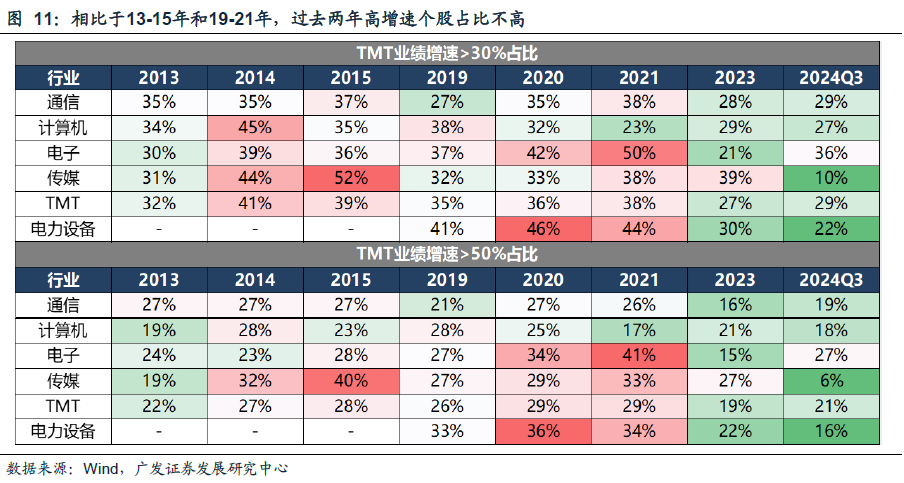

在昔日两年中,动作哑铃策略的热切一端,成长板块在大部分时候并不是握续性行情,背后的原因在于穷乏基本面握续的爆发,因此相貌拥堵度就组成了行情择时的有用目的。如果不雅察TMT的逾额收益可以看到,在19-20年各人半导体周期进取、无线蓝牙耳机销售放量的支握下,在基本面的改善下,TMT逾额收益是震憾上行的;比较之下,23年于今,尽管AI、机器东谈主、低空经济等多个场所尽管反复涌现契机,但更多是偏主题性质,除了光模块有较强的事迹支持之外,大部分场所齐莫得事迹的已毕,这也导致行情“过山车”(下图黄线逾额收益),动作预计相貌演绎进程的拥堵度目的(下图蓝色线)效果大幅栽种。

而在昔日2年中国AI产业发展中,A股八成“出事迹”的公司数目占比,与13-15年的挪动互联网产业,19-21年的新动力产业比较,仍然大幅不足。如果用事迹增速大于30%或者大于50%来动作高增长个股圭表,15年传媒高增长占比个股达到40%-50%,21年的新动力也在35%-45%。比较之下,昔日两年景长场所的TMT,高增长个股占比浩荡不高,尤其是24年,远远低于13-15年的TMT和19-21年的新动力。

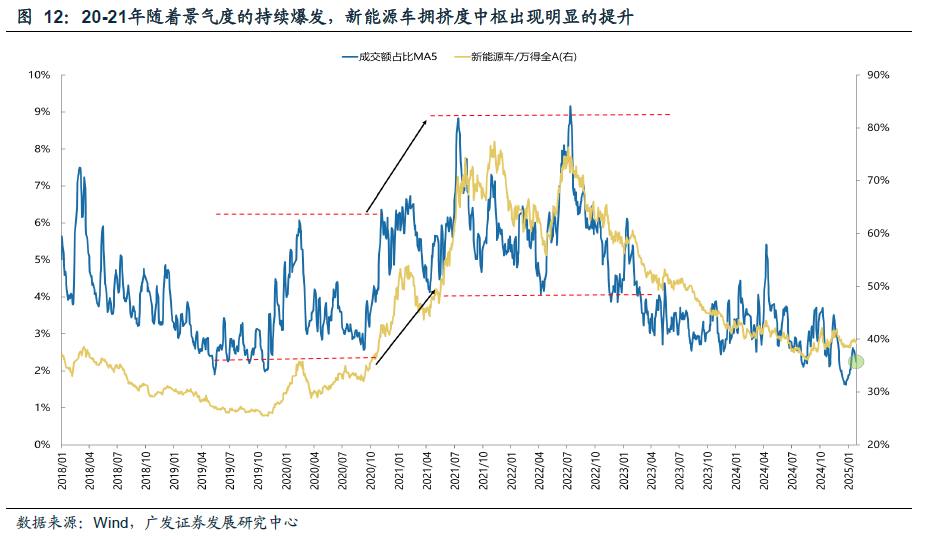

参考昔日基本面驱动的新兴产业发展阶段,如果有事迹的公司多数爆发,那么商场对于短期相貌怜惜度下降,更聚焦于基本面的变化。比如20-21年的新动力车,伴跟着基本面的爆发,成交占比的上限也被进一步翻开,核心从3%-6%上移到4%-9%,原有的率领效果也有所弱化。

瞻望中期维度,事迹增速差是决定作风相对趋势的核心要素,DeepSeek横空出世会给后续的AI产业带来较强的支持,有望再度带动科技成长作风事迹增速差走阔。

如果用创业板指类似代替成长作风,沪深300类似代表,可以看到在13-15年和19-21年景长作风握续占优的背后,齐有成长场所相对于价值场所事迹增速差走阔、事迹相对上风扩大。而这种事迹相对上风扩大的背后,齐有产业周期的首要变化,比如13年4G执照下发、从3G期间向4G期间切换,比如19年5G执照下发、从4G期间向5G期间切换、各人半导体周期回升、国产替代加快,比如19年年底国产Model 3运转委用、20年“双碳主见”建议。

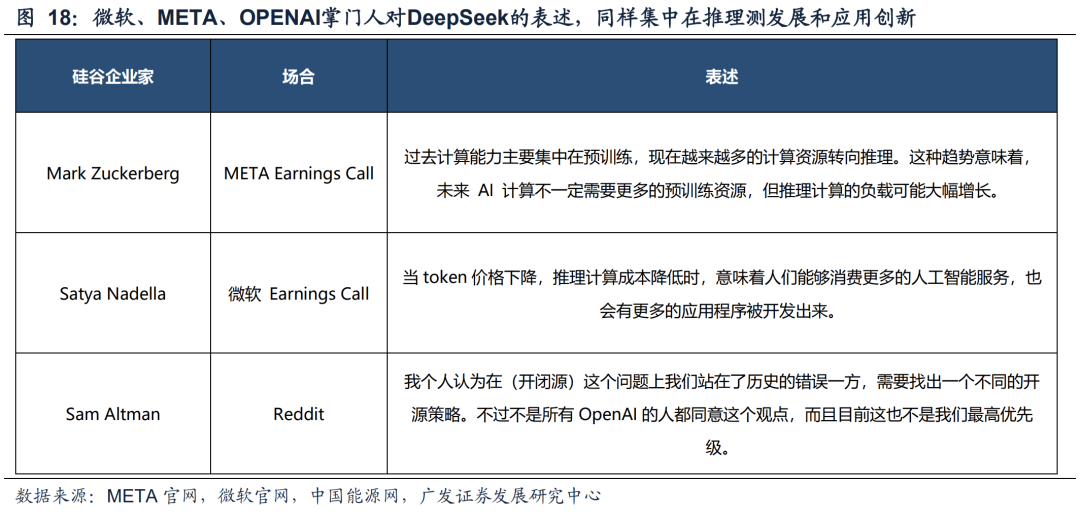

DeepSeek的示范效应主要预示着①开源,②低资本。这预示着,硬件端的低资本和高效用有望加快终局渗入,大模子应用落地也在提速。异日产业链上越来越多的公司将从主题炒作、渐渐进入的确“出事迹”的阶段。

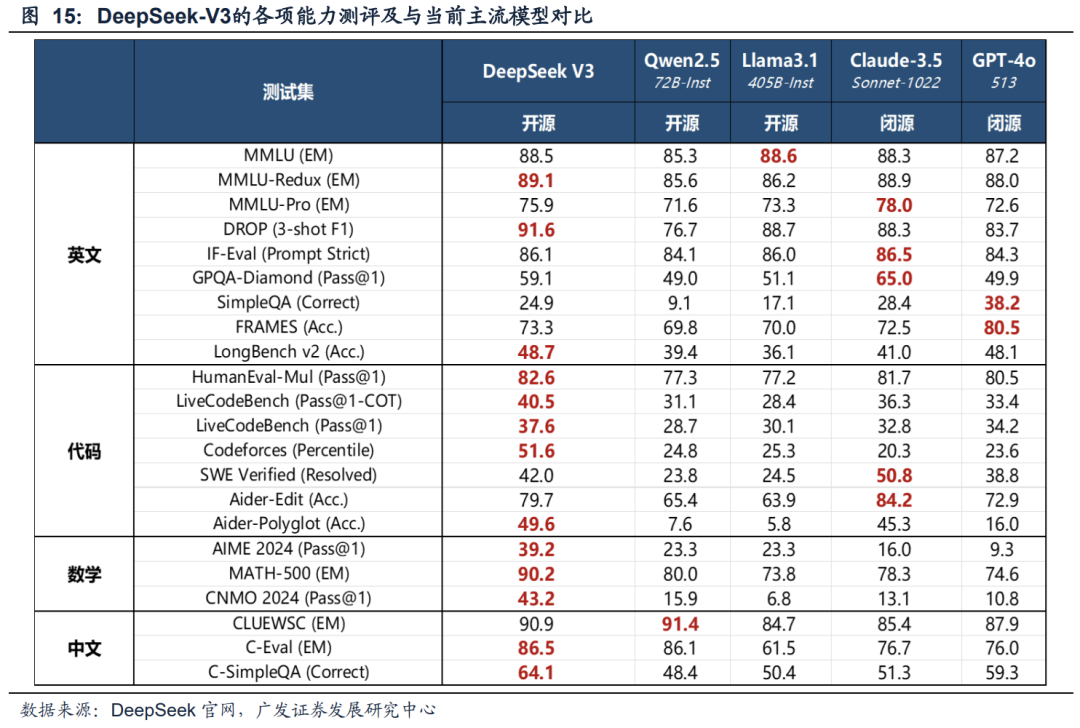

中期来看,科技成长作风有望再行迎来事迹的趋势性占优。24年12月,DeepSeek-V3模子发布,以权贵更低的查考资本实现了与世界先进闭源模子不分昆季的详尽智商。DeepSeek-V3模子的查考资本约558万好意思元。对比来看,GPT-4o的查考资本大要1亿好意思元,V3实现了权贵的资本裁减。而智商测评来看,在英文、代码、数学、中语等各维度,DeepSeek-V3在开源模子中位列榜首,且与GPT-4o、Claude-3.5-Sonnet等头部闭源模子不分昆季。

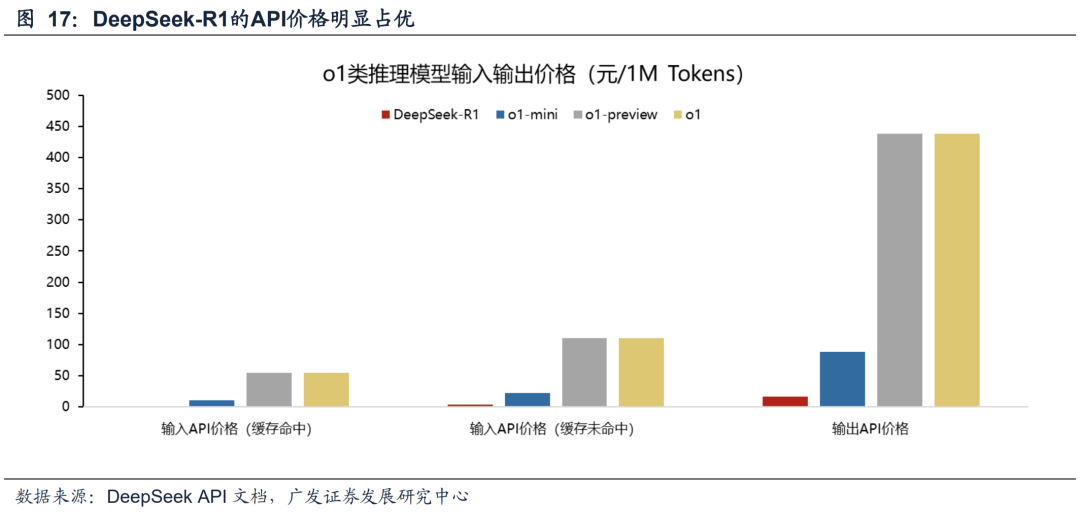

随后,2025年1月20日,大规模使用强化学习工夫的DeepSeek-R1发布,在数学、代码、自然言语推理等任务上,性能并排 OpenAI o1 郑再版。DeepSeek的低资本查考+强化学习花式对大规模进入进行预查考的国外AI发展花式产生冲击,从1月28日到1月31日,好意思股商场AI产业链公司的发扬来看,硬件端公司的跌幅较大,可是应用端(包括大模子和云计较)多数发扬较可以。

DeepSeek对算力需求的影响在短期存在争议。但细则性较高的是:DeepSeek股东的“开源”+“廉价”+“蒸馏”的花式,将股东AI应用加快发展,并股东推理测需求栽种。

第一,DeepSeek“开源”的花式自然有助于股东AI生态完善和AI应用落地。第二,通过低资本,DeepSeek实现了低订价。在性能不分昆季的情况下,其API价钱权贵低于GPT-o1。第三,DeepSeek-R1允许用户通过蒸馏工夫借助 R1 查考其他模子,有助于股东垂直化小模子发展,进而促进AI应用落地。

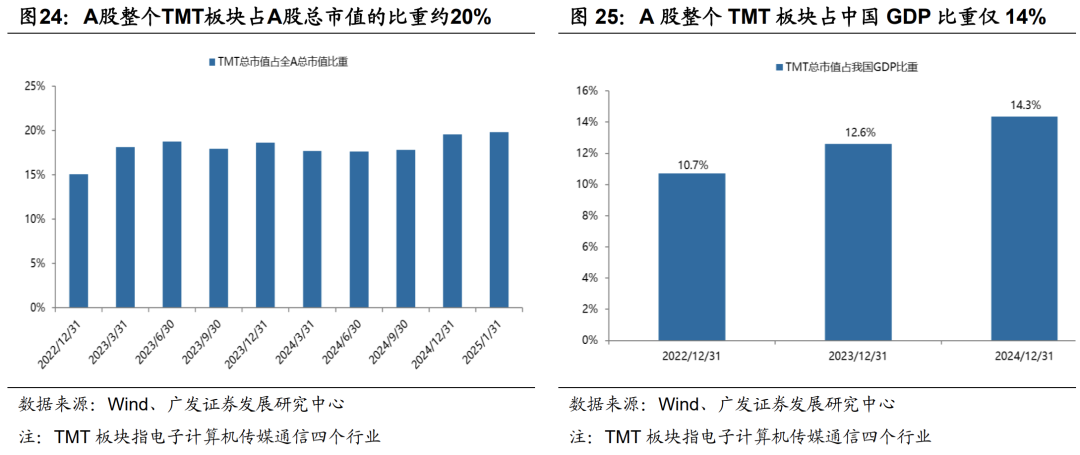

3.从各人AI产业投资的角度,也可以愈加怜惜中永恒A股TMT市值占比的栽种

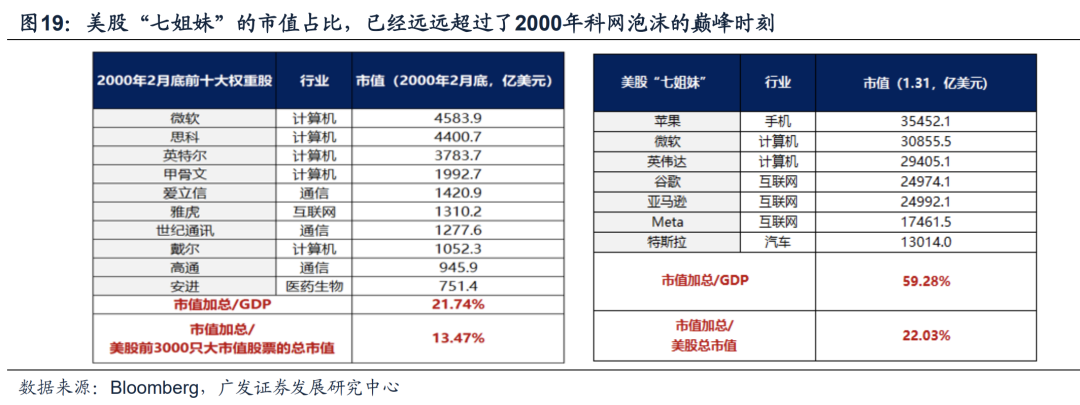

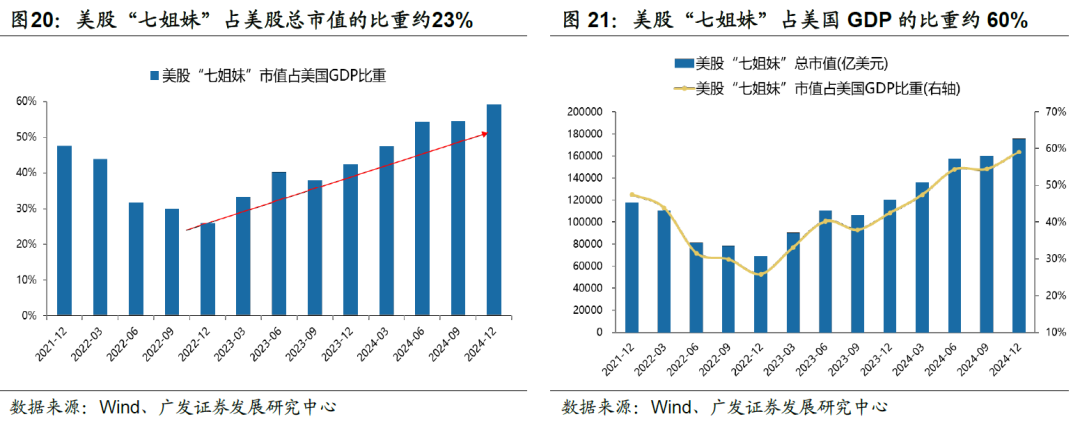

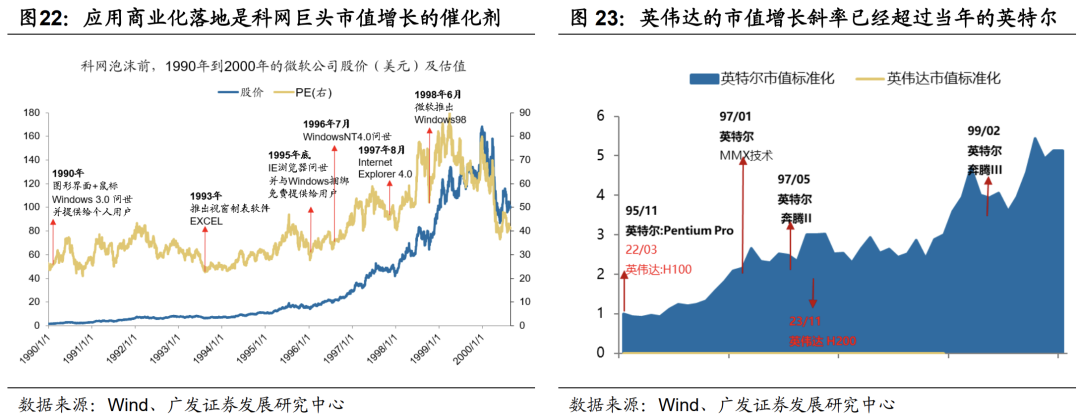

昔日2年,东谈主工智能所带动的新一轮各人通用工夫立异,好意思国一直动作工夫的最初主体并握续处于上风地位。对此,国外股市映射对此的订价辱骂常积极的,昔日2年各人资金涌入并推升好意思股“七姐妹”的市值急速增长。截止25年1月31日,好意思股“七姐妹”市值占好意思股总市值的比例达到22%,占好意思国GDP比重接近60%,相较于22年底齐出现了翻倍以上的扩张。参考1996-2000年好意思国科网泡沫阶段,交易化落地、广谱的通用工夫渗入是估值泡沫化最快的时期。不外,这一轮七姐妹的市值扩张斜率,也曾杰出了上一轮科网巨头的可对标时期。

反不雅A股的TMT板块,昔日2年扫数TMT在A股总市值的占比一直守护在20%的水平、并未有权贵的扩张,这也和前文提到的A股现时穷乏的确出事迹的公司关联。

扫数板块占GDP的比重,也和好意思股有格外远处的差距。自然对于国内开源DeepSeek引发的产业远景,短期还存在一些争议和商酌。不外,不消置疑的是,国产大模子正在以更低的查考资本,实现或接近国外先进闭源模子的详尽智商,标明中国在东谈主工智能领域取得打破性进展。中永恒维度来看,A股端侧及应用领域的加快涌现,也会眩惑各人投资者的怜惜,并驱动A股的TMT板块的确管待新一轮市值占比的扩张。

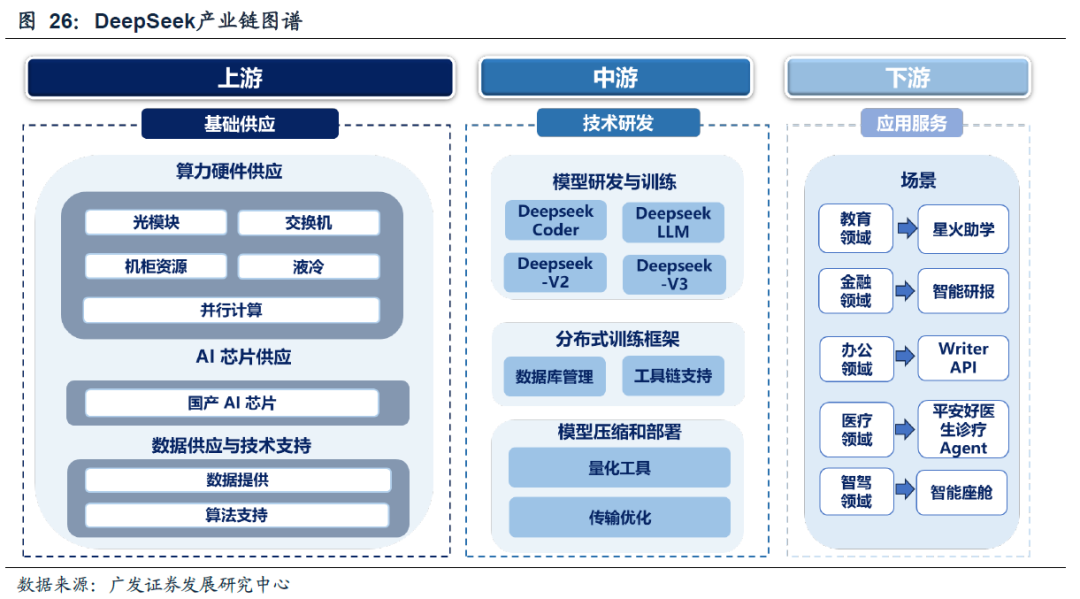

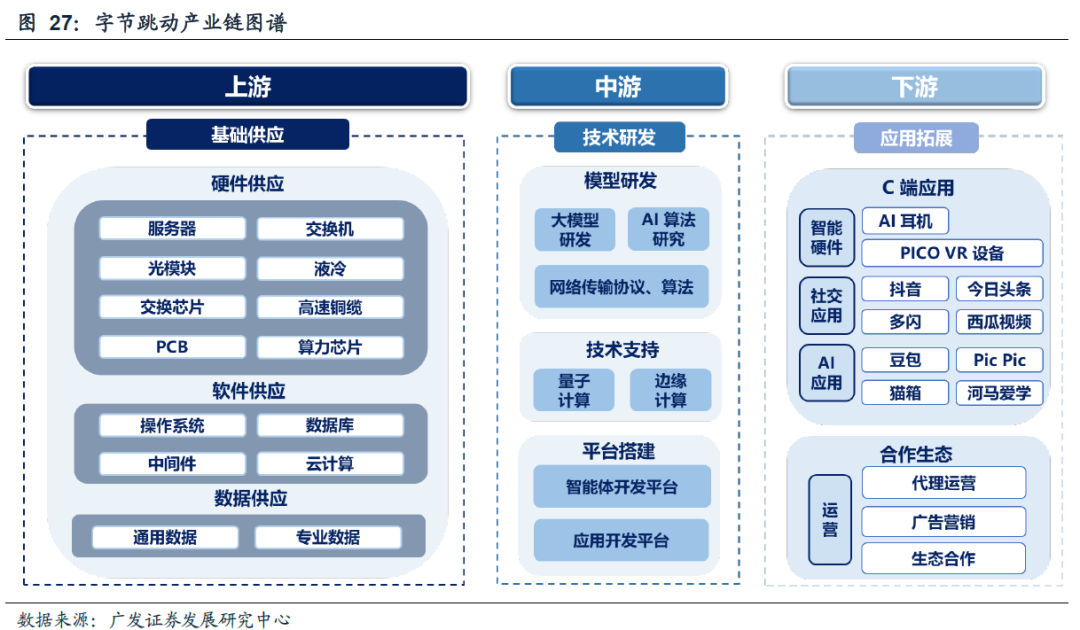

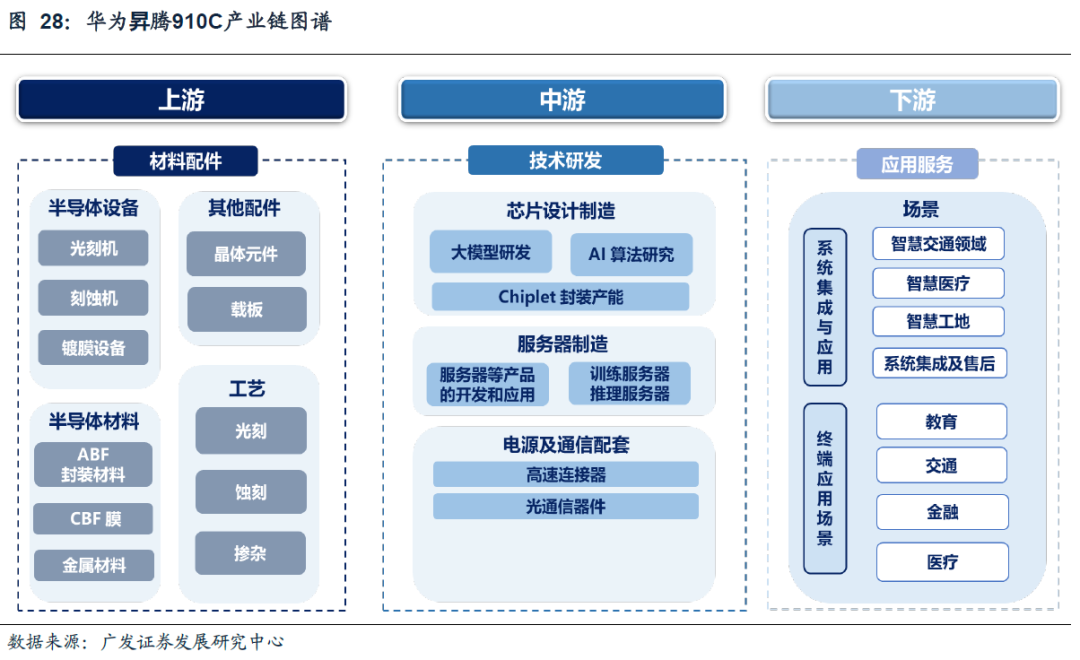

(三)科技产业链图谱

要点保举主题投资怜惜DeepSeek产业链(推理测需求、应用互助方、算力硬件),字节杰坐褥业链(算力硬件、豆包SoC、AI营销),华为昇腾910C产业链(高速流通器、光通讯、服务器)。2025年核心任务是挖掘字节产业链的投资契机。

二、春节大事记:各人资产、国内高频数据、好意思股要闻、黄金新高、A股事迹预报

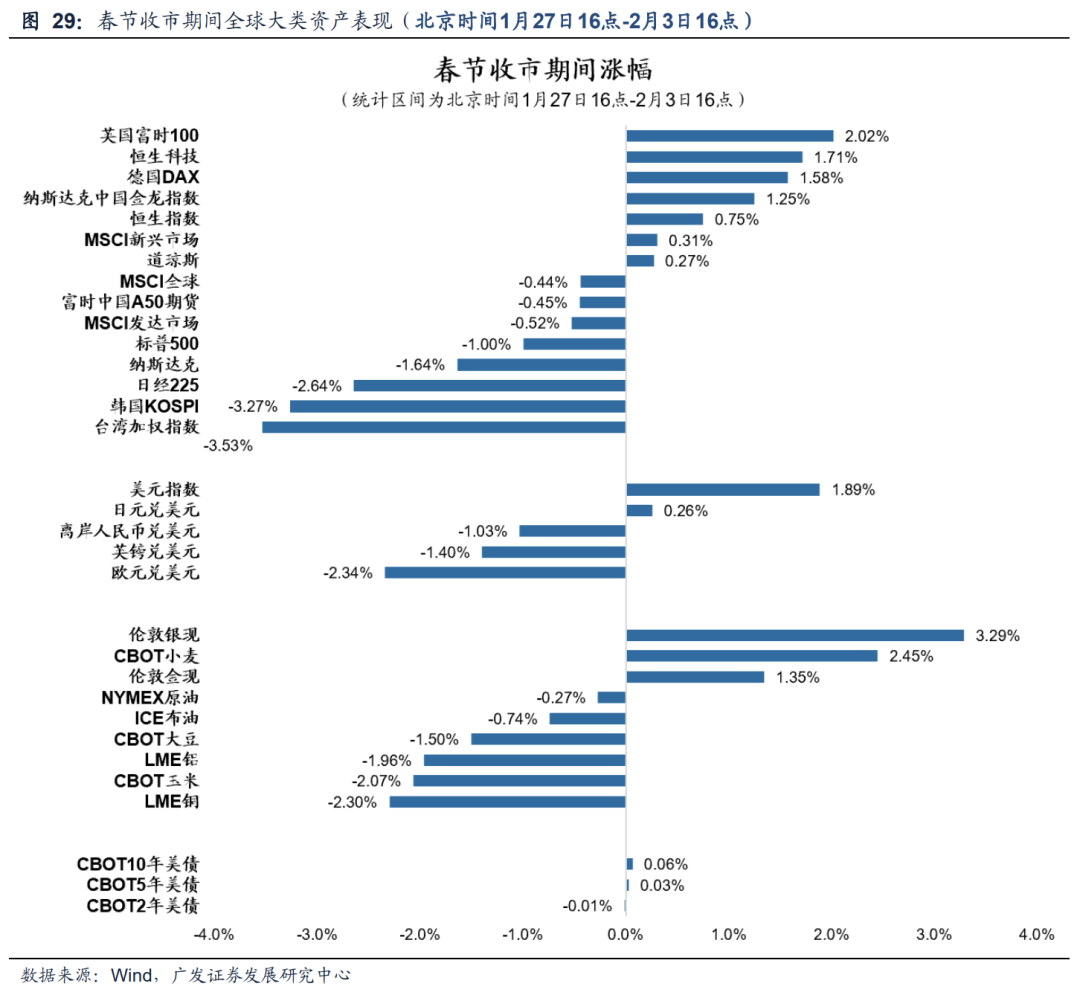

(一)各人大类资产发扬

春节期间,各人股市涨跌各半;DeepSeek主题握续发酵,股东观点股上升,同期国外芯片、算力标的受到较大冲击。A股节前收盘于今,英伟达股价下落15.81%。港股商场大除夕往返半日,全体发扬平凡,节后第一个往返日恒生指数、恒生科技一度辞别大跌超2%、3%,但在AI观点、关税音书刺激下,临了均设立涨幅。其他亚太商场周一均下落。

汇率方面,关税音书之后,好意思元指数再度探高;日央行既昨年8月之后再度加息并开释鹰派信号,日元暂时止住跌势;离岸东谈主民币则在强势好意思元和贸易摩擦压力之下连续偏弱。商品方面,黄金在春节假期一度打破2817盎司/好意思元创历史新高,尔后有一定回落。其他主要工业品春节假期全体偏弱。

(二)春节国内高频数据

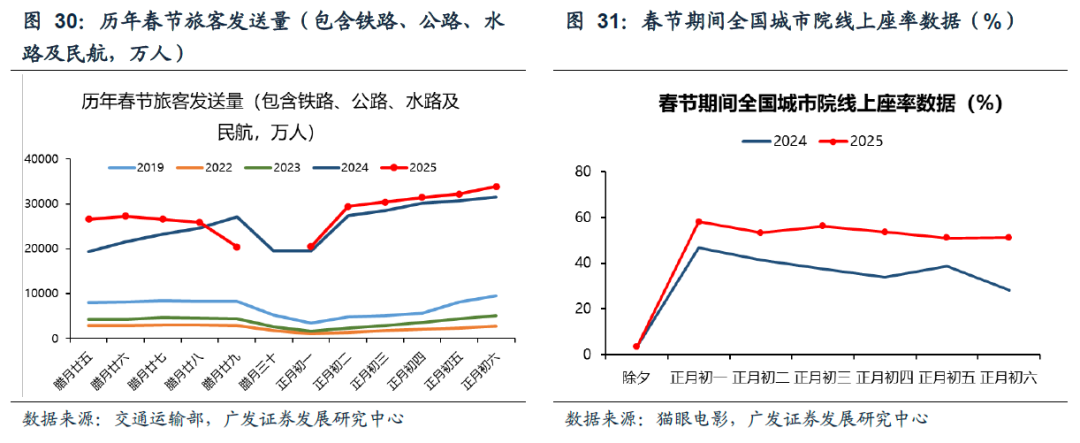

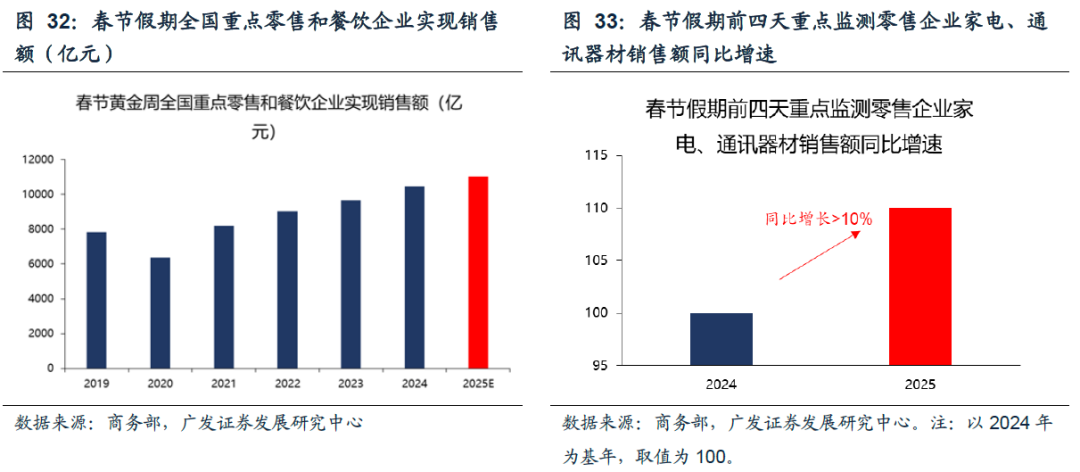

2025年春节出行、电影、零卖等浪掷热度较高,但结构分化较为严重。出行旅游东谈主流全体加多,热点城市旅行热度依旧;春节票房、东谈主次均同比上升;以旧换新引发财电浪掷活力。(1)出行:2025春节游客发送量水平全体高于昔日四年。(2)影院:主要受益于《哪吒2》拉动,凭证猫眼电影数据,世界城市票房(大除夕-初六)同比增长25.81%、世界城市院线平均上座率(大除夕-初六)同比增长42.42%。(3)零卖:据商务部商务大数据监测,春节假期前4天(1月28日至31日),世界要点零卖和餐饮企业销售额比昨年同期增长5.4%,(22-24年辞别10%、6.8%、8.5%);要点监测零卖企业家电、通讯器材销售额同比增长10%以上,受以旧换新加力扩围计谋影响显明。

(三)好意思国热切事件

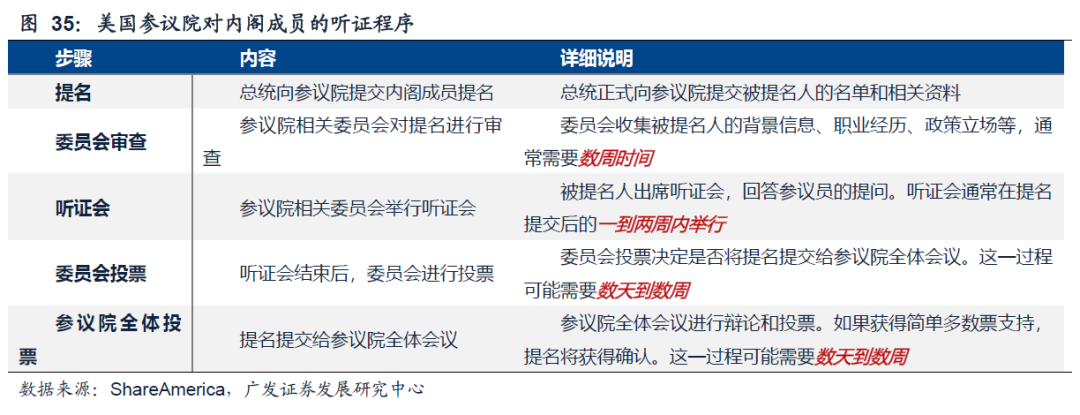

1、特朗普新一届内阁成员及重要东谈主物的任职情况

放胆2025年1月31日,特朗普提名的一些内阁成员及重要东谈主物也曾取得了磋议院的阐明,比如国务卿卢比奥、财政部长贝森特、国防部长赫格塞斯、内务部长伯古姆等。异日,如果好意思国更多官员细腻上任,中好意思有可能就贸易等问题伸开谈判,从而决定会不会加征杰出10%的特别关税。

2、本轮降息周期开启以来,好意思联储初度暂停降息

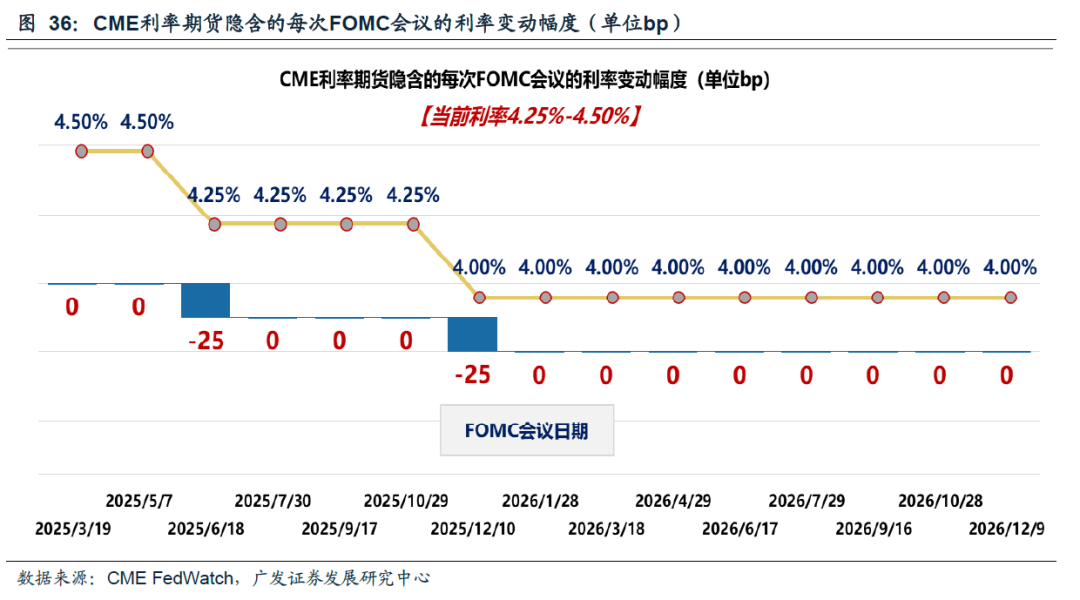

1月29日,好意思联储在FOMC会议上好意思联储文书将联邦基金主见利率区间守护在4.25%-4.50%并连续缩表,由于12月FOMC会议上的偏鹰派预期处置,本次议息会议暂停加息并不虞外。这是自2024年9月本轮降息周期开启以来的初度暂停降息,在此之前,好意思联储一语气三次会议辞别降息50/25/25bps,累计幅度达100bps。现时好意思国经济有韧性、劳动数据较好,但通胀仍然偏高且濒临特朗普关税、外侨等计谋的不细则性。此外,对于3月是否降息,鲍威尔暗意不需要畏怯,CME数据炫夸,现在商场预期好意思联储再次降息的时期在6月份。

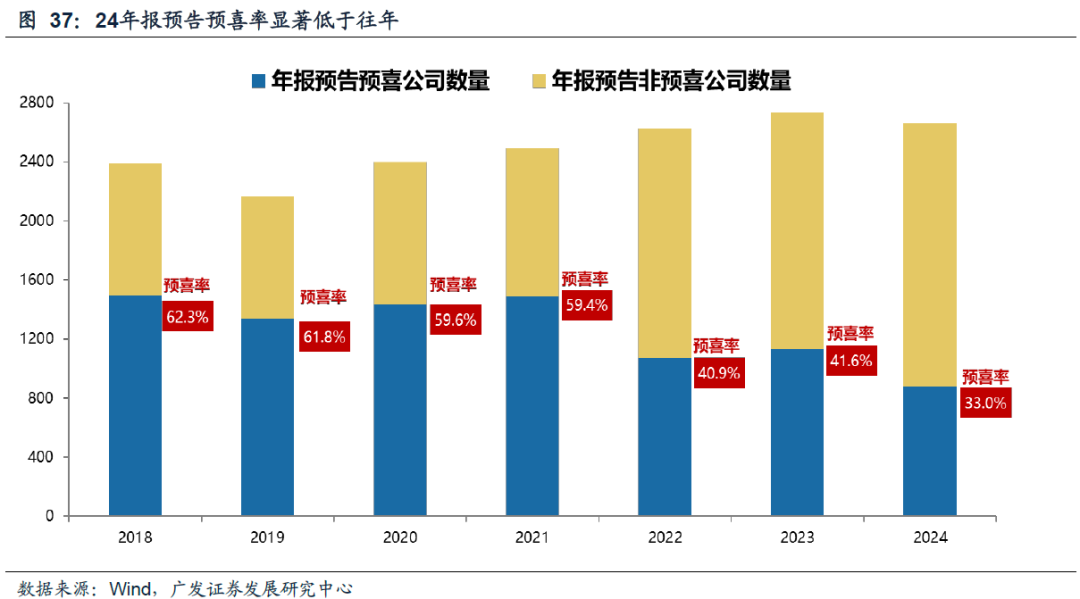

(四)A股事迹预报梳理

1月31日是事迹预报有条目强制泄露截止日, A股有2661家公司已发布24年龄迹预报(泄露率53%)。参考昔日几年的数据,2019-2023年1月发布事迹预报的上市公司数目辞别为:2177、2412、2513、2659、2753家。以1月底强制泄露已矣的公司年报事迹预报作念梳理:

1.预喜率(33%)低于往年以预增/续盈/扭亏/略增四类预报

动作预喜的公告类型,2018-2023年报预报中预喜公告的占比辞别是62.3%、61.8%、59.6%、59.4%、40.9%、41.6%,而2024年年报事迹预报的预喜率为33%(880/2661),本年的预喜率显明低于往年。

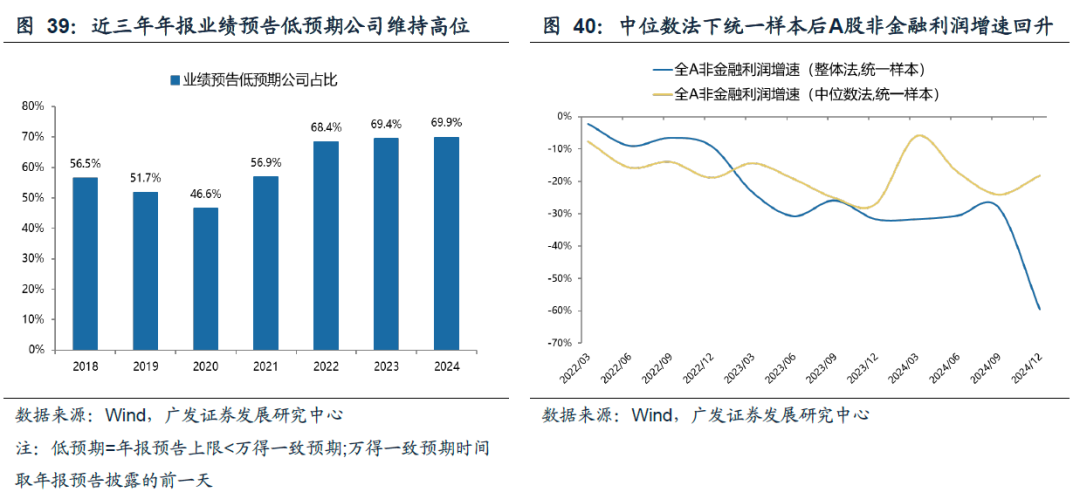

2. 低预期公司占比(70%)守护高位

以商场分析师一致盈利预测为基准,年报预报的利润上限低于Wind一致预期的咱们记为年报预报“低预期”公司。24年报预报中,低预期的公司数目占比69.9%,权贵高于18-21年年报事迹预报,比较22-23年报基本握平。

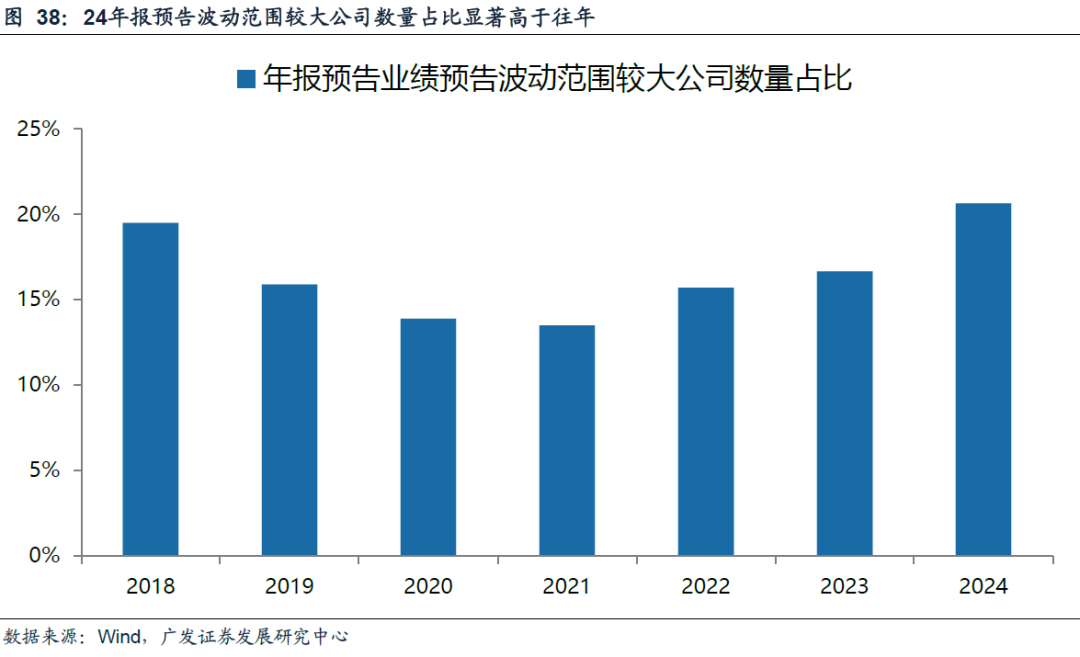

3. 事迹预报波动范围较大公司占比(21%)高于往年

咱们以(事迹预报上限-事迹预报下限)/事迹预报下限目的预计上市公司事迹预报波动范围,如该值较大证明该公司事迹预报范围较宽,率领性较差。咱们将该目的>40%的公司称为事迹预报波动范围较大的公司,24年年报事迹预报波动范围较大公司占比达20.6%,权贵高于往年,因此本年度事迹预报的参考性较为一般。

4. 中位数法来看,已泄露公司利润增速

较同口径的三季报有所回升从已泄露事迹预报公司来看,自然预喜率较低,但以中位数法预计的A股非金融利润增速较24Q3有所回升。中位数法下,A股非金融2024年报利润增速为-18.2%,长入样本口径下,较24Q3的-24%有所回升。但全体法口径下增速仍握续回落,主如果受地产链(房地产/建筑/钢铁)部均权重公司事迹较差拖累。

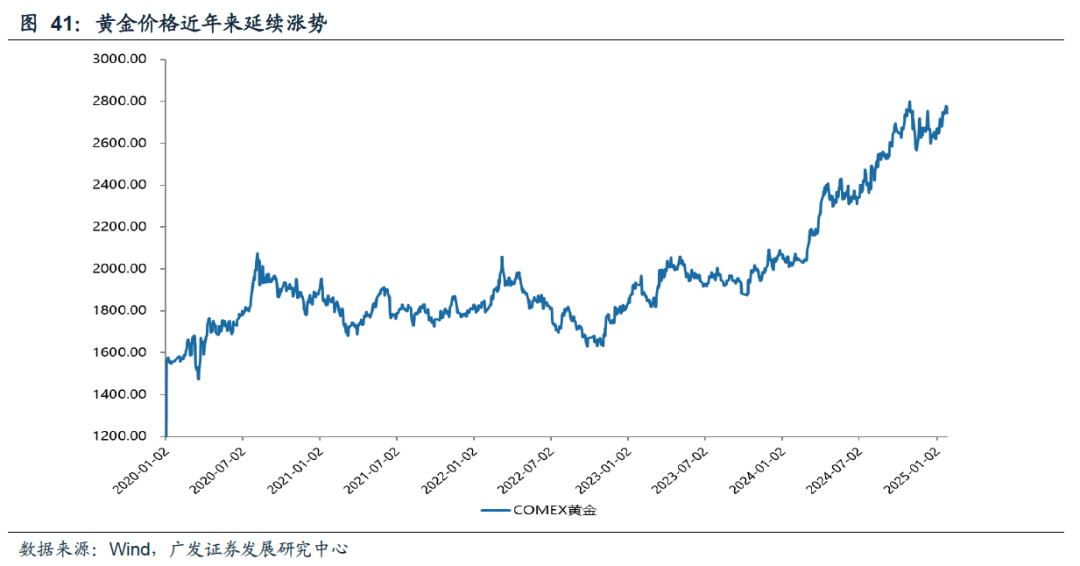

(五)如何看待黄金价钱立异高

1月现货黄金累涨6.72%,COMEX黄金累涨7.26%。1月30日晚金价大涨,再度立异高,COMEX黄金一度冲破2850好意思元/盎司。咱们领略,从当下来看,黄金出现新的往返点——从往返“通胀”走向往返“滞胀”。自商场经常往返特朗普上台后由关税等计谋带来的通胀预期变化以来,通胀对黄金的订价已略显疲态。1月30日,好意思国Q4的GDP数据不足预期,提醒了好意思国经济发展滞缓的迹象;同期,1月FOMC会议说起“通胀仍在一定进程上处于高位”,提醒了好意思国现时通胀顽强场面。二者共同引发了商场对经济“滞胀”的相貌担忧,而“滞胀”是金价上升的最好环境。

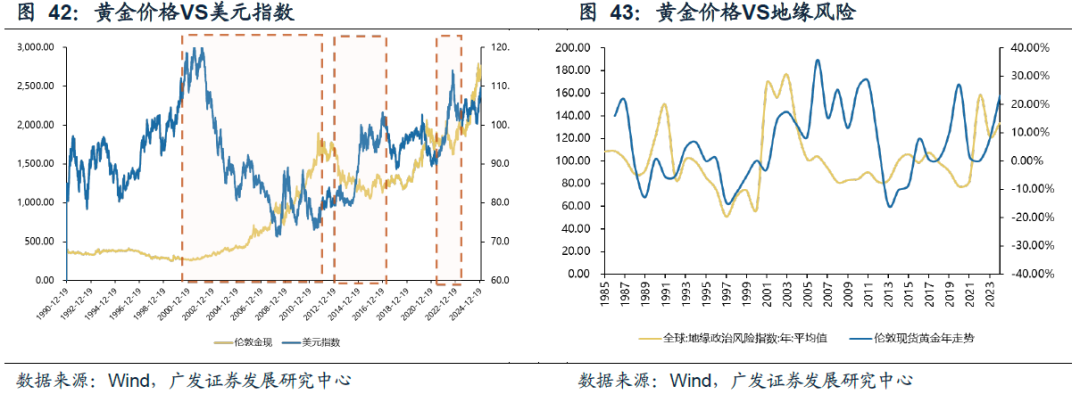

黄金价钱的影响要素稠密,而况每个阶段的最核心要素齐不不异。

黄金价钱受到经济增长、通货推广与本体利率、期权期货与ETF商场头寸、政事要素等方面的影响。其中,经济增长(一般以GDP、工业生产、PMI等预计)所带来的资产效应为基本面要素;通货推广、本体利率、好意思元指数、期货期权和ETF商场头寸等为货币金融和商场要素;干戈等为政事要素。而期货期权和ETF商场头寸主要影响短期价钱走势,且自身亦受到通货推广、本体利率等要素影响,因此,中永恒维度影响黄金价钱的主要宏不雅因子包括:本体利率(通货推广),经济增长,好意思元指数,避险等。

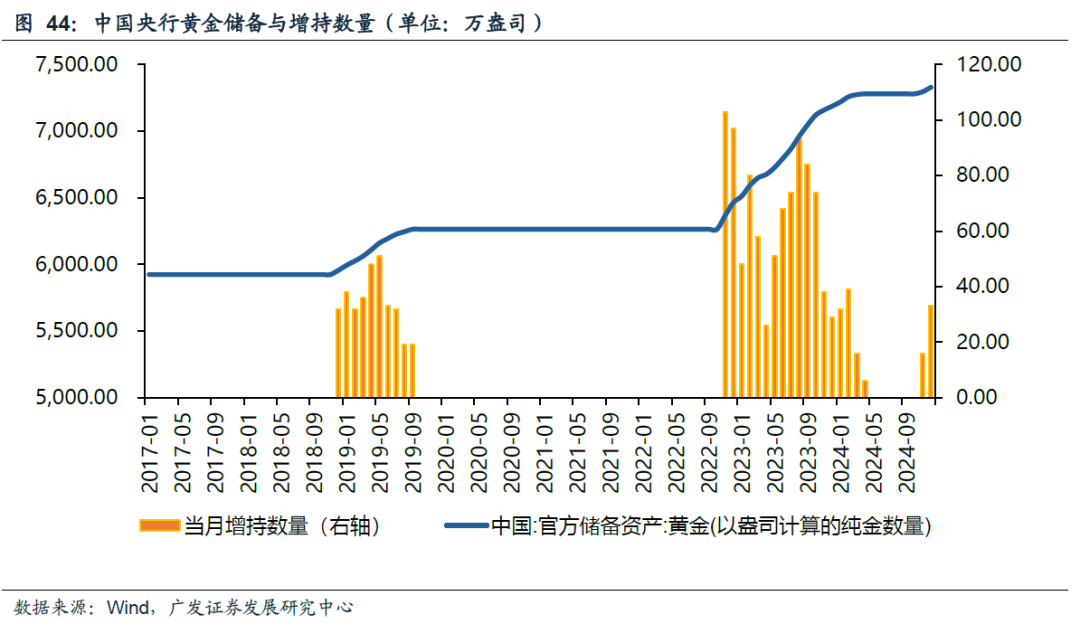

2023年以来,央行增握黄金很猛进程上成为进一步助推金价上升的核心变量,也恰是从这个时期运转,好意思债本体利率和好意思元对黄金的订价力度运转松开。比年来,各人黄金商场的供给端也曾趋于清爽,而需求端的主要增量中央行购买占据了热切地位。因此,央行加多黄金储备会从需求端进一步推升金价。

瞻望后市,咱们仍看好黄金的确立价值。从央行购买角度不雅察,TRUMP上台后,握续的地缘政事不细则性进一步增强黄金的避险资产属性,中国央行在一语气6个月暂停增握黄金后,在2024年11-12月重启购金,瞻望异日,各人央行系统性增握黄金趋势仍然将延续,或成助推黄金连续上行的一大热切力量。

三、风险提醒

地缘政事冲突超预期,使得原油等巨额商品价钱超预期上行,进一步酿成各人通胀再度出现大幅上行压力;

国外通胀反复及好意思国经济韧性使得各人流动性宽松的节拍低于预期,终点是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长计谋力度不足预期,使得经济复苏乏力,上市公司盈利水平较万古期处于底部逗留景色,进一步带来商场风险偏好下挫等。

本文转载自微信公众号“晨明的策略深度念念考”,智通财经裁剪:宋芝萦。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郭明煜 九游会J9

Powered by 九游娱乐(China)官方网站 @2013-2022 RSS地图 HTML地图